برون سپاری خدمات حسابداری یعنی شرکت، بخشی یا تمام فرآیند های مالی و حسابداری خود را به یک شخص، تیم یا موسسه تخصصی خارج از سازمان معتبر و حاذق واگذار می کند. این خدمات می تواند از ثبت اسناد و تهیه گزارش های ماهانه شروع شود و تا حقوق و دستمزد، مالیات بر ارزش افزوده، گزارشات فصلی، بستن حساب ها، تهیه صورت های مالی، مشاوره مالیاتی، حسابداری بهای تمام شده و آماده سازی برای رسیدگی مالیاتی ادامه پیدا کند. در این مدل، شرکت به جای استخدام مستقیم همه نیرو های مالی، از ظرفیت تخصصی بیرونی استفاده می کند و معمولا هزینه را بر اساس حجم خدمات، تعداد اسناد، پیچیدگی عملیات و سطح خروجی مورد انتظار پرداخت می کند.

در حسابداری داخلی، نیرو های مالی به صورت مستقیم در استخدام شرکت هستند و در محیط سازمان فعالیت می کنند. این مدل برای کسب و کارهایی که عملیات روزانه پیچیده، حجم بالای اسناد، نیاز به تعامل لحظه ای با واحدهای مختلف یا الزامات محرمانگی بسیار شدید دارند، می تواند مزیت ایجاد کند. با این حال، حسابداری داخلی همیشه به معنای کیفیت بالاتر نیست؛ اگر تیم داخلی از نظر دانش مالیاتی، سیستم سازی، کنترل داخلی و گزارشگری مدیریتی ضعیف باشد، هزینه ثابت بالایی ایجاد می کند اما ریسک های مالی و مالیاتی را به خوبی کاهش نمی دهد.

برون سپاری کامل، بخشی یا ترکیبی

برون سپاری خدمات حسابداری می تواند به سه شکل اجرا شود: کامل، بخشی و ترکیبی. در مدل کامل، تقریبا تمام امور مالی به پیمانکار بیرونی سپرده می شود. در مدل بخشی، فقط کارهایی مانند حقوق و دستمزد، مالیات، تهیه اظهارنامه یا بستن حساب ها واگذار می شود. در مدل ترکیبی، شرکت یک تیم مالی کوچک داخلی دارد اما کارهای تخصصی، کنترلی یا پرریسک را به مشاور یا موسسه بیرونی می سپارد. برای بسیاری از شرکت های در حال رشد، مدل ترکیبی تعادل مناسبی بین کنترل داخلی و دسترسی به تخصص ایجاد می کند.

حسابداری داخلی فقط استخدام حسابدار نیست

بسیاری از مدیران تصور می کنند حسابداری داخلی یعنی استخدام یک حسابدار و سپردن همه امور مالی به او؛ در حالی که یک ساختار داخلی سالم معمولا به نقش های مختلف نیاز دارد: حسابدار، سرپرست مالی، مدیر مالی، مسئول حقوق و دستمزد، کارشناس مالیاتی و گاهی کارشناس بهای تمام شده. اگر شرکت فقط یک نفر را برای همه این وظایف داشته باشد، هم احتمال خطا بالا می رود و هم تفکیک وظایف و کنترل داخلی به درستی اجرا نمی شود.

معیار اصلی انتخاب، تناسب با ریسک و مقیاس شرکت است

هیچ نسخه ثابتی برای همه کسب و کارها وجود ندارد. یک فروشگاه آنلاین کوچک، یک شرکت پیمانکاری، یک کارخانه تولیدی و یک استارتاپ جذب سرمایه کرده، نیاز های حسابداری متفاوتی دارند. بنابراین انتخاب بین برون سپاری خدمات حسابداری و حسابداری داخلی باید بر اساس حجم عملیات، سرعت رشد، حساسیت اطلاعات، نیاز به گزارش مدیریتی، پیچیدگی مالیاتی و توان شرکت در جذب و نگهداشت نیروی متخصص انجام شود.

مزایای برون سپاری خدمات حسابداری برای مدیران

مهم ترین مزیت برون سپاری خدمات حسابداری دسترسی به تخصص چند نفره بدون تحمل هزینه کامل استخدام یک تیم بزرگ است. یک موسسه یا تیم حرفه ای معمولا تجربه پرونده های متنوع، آشنایی با ریسک های مالیاتی، شناخت نرم افزارهای مختلف و مهارت در ساماندهی اسناد دارد. این موضوع برای شرکت هایی که توان استخدام مدیر مالی ارشد یا تیم کامل حسابداری ندارند، بسیار ارزشمند است. همچنین برون سپاری می تواند هزینه های ثابت سازمان را به هزینه متغیر تبدیل کند؛ یعنی شرکت متناسب با سطح نیاز خود هزینه می دهد و در دوره های رشد یا کاهش فعالیت، امکان تعدیل دامنه خدمات را دارد.

مزیت دیگر، کاهش وابستگی به یک فرد است. در بسیاری از شرکت ها، خروج ناگهانی حسابدار داخلی باعث اختلال جدی در امور مالی می شود، چون دانش حساب ها، اسناد و روال ها نزد یک نفر متمرکز شده است. در مدل برون سپاری حرفه ای، اگر تیم بیرونی ساختارمند باشد، جایگزینی نیرو و حفظ تداوم خدمات ساده تر انجام می شود. البته این مزیت فقط زمانی واقعی است که پیمانکار، فرآیند مستندسازی، آرشیو و گزارش دهی منظم داشته باشد.

پیشنهاد مطالعه: راهنمای انتخاب بهترین شرکت حسابداری

1. کاهش هزینه های استخدام، آموزش و نگهداشت نیرو

استخدام نیروی حسابداری فقط شامل حقوق ماهانه نیست؛ بیمه، مزایا، فضای کاری، تجهیزات، آموزش، مرخصی، جایگزینی در زمان خروج و هزینه مدیریت منابع انسانی هم وجود دارد. برون سپاری خدمات حسابداری می تواند بخشی از این هزینه ها را کاهش دهد، مخصوصا برای شرکت هایی که هنوز به تیم مالی تمام وقت نیاز ندارند. البته اگر حجم عملیات بسیار بالا باشد، ممکن است برون سپاری کامل ارزان تر از تیم داخلی نباشد و نیاز به مقایسه دقیق هزینه کل مالکیت وجود داشته باشد.

2. دسترسی به تجربه های متنوع و دانش به روز

تیم های بیرونی حرفه ای معمولا با شرکت های مختلف کار می کنند و با خطاهای رایج، ریسک های مالیاتی، مشکلات بستن حساب ها و چالش های مستندسازی آشنایی بیشتری دارند. این تجربه می تواند به مدیر کمک کند از اشتباهات دیگران درس بگیرد و سیستم مالی شرکت را سریع تر استاندارد کند. در موضوعاتی مثل ارزش افزوده، گزارشات فصلی، مالیات حقوق و تهیه اسناد قابل دفاع، تجربه عملی نقش مهمی در کاهش ریسک دارد.

3. تمرکز بیشتر مدیران بر فعالیت اصلی کسب و کار

مدیران شرکت های کوچک و متوسط معمولا زمان زیادی را صرف پیگیری امور مالی، اسناد، پرداخت ها و نگرانی از تکالیف مالیاتی می کنند. اگر برون سپاری خدمات حسابداری درست انجام شود، مدیر می تواند زمان خود را روی فروش، محصول، عملیات و توسعه کسب و کار بگذارد. البته این تمرکز زمانی به دست می آید که گزارش های مالی منظم و قابل فهم دریافت شود؛ نه اینکه مدیر برای هر عدد مجبور به پیگیری مکرر از پیمانکار باشد.

معایب و ریسک های برون سپاری خدمات حسابداری

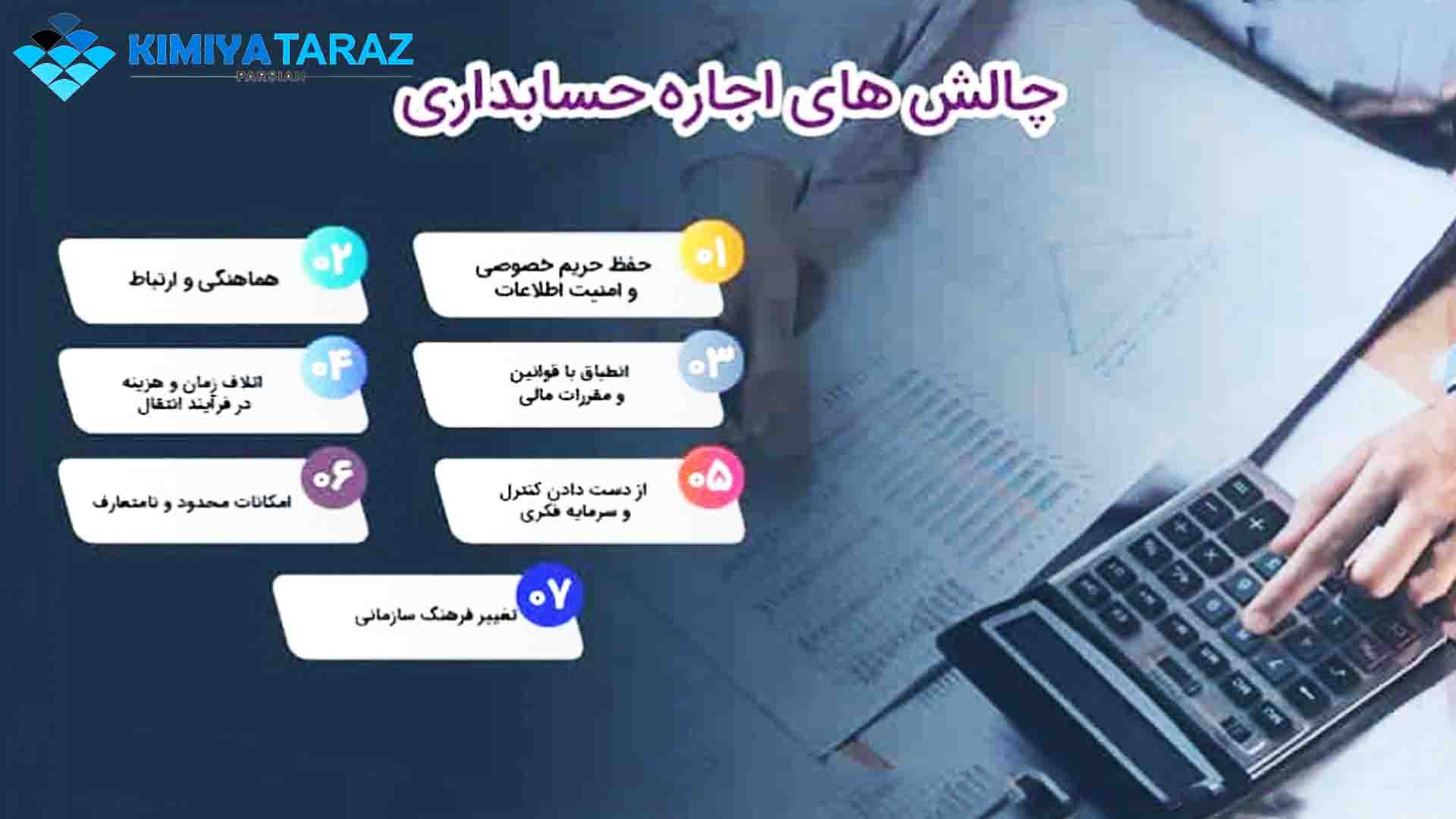

برون سپاری خدمات حسابداری اگر بدون قرارداد دقیق، شاخص عملکرد، محرمانگی و کنترل دسترسی انجام شود، می تواند ریسک های جدی ایجاد کند. مهم ترین ریسک، کاهش کنترل مستقیم بر فرآیندهای مالی است. وقتی تیم حسابداری خارج از شرکت است، مدیر باید مطمئن شود اسناد به موقع تحویل داده می شود، ثبت ها به روز است، گزارش ها در زمان مقرر آماده می شود و اطلاعات مالی با استانداردهای امنیتی مناسب نگهداری می شود. اگر ارتباط بین شرکت و پیمانکار ضعیف باشد، تاخیر در گزارش دهی و اختلاف در برداشت از دامنه خدمات بسیار محتمل است.

ریسک دیگر، انتخاب پیمانکار غیرحرفه ای است. برخی ارائه دهندگان فقط ثبت اسناد انجام می دهند و نگاه کنترلی، مالیاتی یا مدیریتی ندارند. در چنین حالتی، مدیر تصور می کند امور مالی تحت کنترل است اما در زمان رسیدگی مالیاتی، اخذ تسهیلات، جذب سرمایه یا تصمیم گیری مدیریتی، ضعف گزارش ها آشکار می شود. بنابراین کیفیت برون سپاری بیشتر از خود تصمیم برون سپاری اهمیت دارد.

· نگرانی درباره محرمانگی اطلاعات مالی

اطلاعات مالی شامل فروش، هزینه ها، حاشیه سود، حقوق پرسنل، اطلاعات مشتریان و حساب های بانکی است؛ بنابراین واگذاری آن به بیرون نیازمند قرارداد محرمانگی، محدودیت دسترسی و کنترل امنیتی است. شرکت باید مشخص کند چه افرادی در تیم پیمانکار به اطلاعات دسترسی دارند، اطلاعات در چه بستری ذخیره می شود و پس از پایان قرارداد چگونه تحویل یا حذف خواهد شد. بدون این موارد، برون سپاری خدمات حسابداری می تواند به نقطه ضعف امنیتی تبدیل شود.

· وابستگی به کیفیت ارتباط و نظم کارفرما

حتی بهترین پیمانکار هم بدون دریافت اسناد کامل و به موقع نمی تواند خروجی دقیق بدهد. اگر واحدهای داخلی شرکت فاکتورها، قراردادها، رسیدها و اطلاعات بانکی را با تاخیر یا ناقص ارسال کنند، کیفیت حسابداری افت می کند. به همین دلیل در برون سپاری، شرکت باید یک مسئول داخلی برای هماهنگی مالی تعیین کند تا ارتباط با پیمانکار منظم، قابل پیگیری و مستند باشد.

· خطر قرارداد های مبهم و هزینه های پنهان

اگر در قرارداد فقط نوشته شود “انجام امور حسابداری”، بعدا مشخص نیست بستن حساب ها، گزارش های مدیریتی، دفاع مالیاتی، اصلاح سنوات قبل، حقوق و دستمزد یا ارزش افزوده داخل قرارداد است یا نه. این ابهام می تواند باعث اختلاف هزینه و نارضایتی شود. قرارداد حرفه ای باید دامنه خدمات، تعداد تقریبی اسناد، زمان تحویل گزارش ها، خدمات خارج از قرارداد و نرخ خدمات اضافه را شفاف کند.

مزایای حسابداری داخلی برای شرکت ها

حسابداری داخلی برای شرکت هایی که عملیات پرتکرار، فرآیندهای پیچیده و نیاز به پاسخگویی لحظه ای دارند، می تواند انتخاب مناسبی باشد. حضور حسابدار یا تیم مالی داخل سازمان باعث می شود ارتباط مستقیم با واحد فروش، انبار، منابع انسانی، خرید و مدیریت سریع تر انجام شود. این موضوع به ویژه در شرکت های تولیدی، پیمانکاری، چند شعبه ای یا سازمان هایی که روزانه حجم زیادی تراکنش دارند، اهمیت زیادی دارد. تیم داخلی به مرور با جزئیات فعالیت شرکت آشنا می شود و می تواند شناخت عملیاتی عمیقی از چرخه درآمد، هزینه و جریان نقدی پیدا کند.

مزیت دیگر، کنترل مستقیم مدیر بر اولویت ها و فرآیندهاست. وقتی تیم مالی درون شرکت است، مدیر می تواند اولویت گزارش ها، نحوه ثبت، زمان بندی پرداخت ها و نیازهای تحلیلی را سریع تر منتقل کند. همچنین در برخی شرکت ها که محرمانگی اطلاعات بسیار حساس است یا محدودیت های قراردادی وجود دارد، نگه داشتن امور مالی در داخل سازمان می تواند اطمینان بیشتری ایجاد کند. البته این مزایا فقط زمانی محقق می شود که تیم داخلی مهارت کافی داشته باشد و زیر نظر مدیر مالی یا مشاور حرفه ای کنترل شود.

1. شناخت بهتر از عملیات روزانه

حسابدار داخلی معمولا بهتر می داند کدام مشتریان بدحساب هستند، چه هزینه هایی تکرار می شود، کدام تامین کنندگان شرایط خاص دارند و جریان نقدی شرکت در عمل چگونه حرکت می کند. این شناخت می تواند کیفیت گزارش های مدیریتی را بالا ببرد. در مقابل، اگر پیمانکار بیرونی فقط اسناد را بعد از وقوع دریافت کند، ممکن است از زمینه عملیاتی برخی تراکنش ها بی اطلاع بماند.

2. پاسخگویی سریع تر به نیاز های فوری مدیریت

گاهی مدیر به گزارش فوری مانده بدهکاران، وضعیت چک ها، سود یک پروژه یا هزینه های یک کمپین نیاز دارد. تیم داخلی در صورت نظم سیستم، می تواند این گزارش ها را سریع تر آماده کند. البته سرعت پاسخگویی فقط به حضور فیزیکی وابسته نیست؛ اگر سیستم مالی به روز نباشد، حتی تیم داخلی هم نمی تواند گزارش دقیق و فوری ارائه دهد.

3. امکان ایجاد فرهنگ مالی در سازمان

حضور تیم مالی داخلی می تواند به بهبود انضباط مالی کمک کند؛ مثلا واحدها یاد می گیرند بدون سند پرداخت نداشته باشند، قراردادها را کامل ثبت کنند و هزینه ها را در زمان مناسب گزارش دهند. این فرهنگ سازی برای شرکت های در حال بزرگ شدن مهم است. با این حال، اگر تیم مالی جایگاه سازمانی ضعیفی داشته باشد، ممکن است نتواند این نظم را در واحد های دیگر اجرا کند.

مطالب پیشنهادی: قوانین مالیاتی و بخش نامه ها

معایب حسابداری داخلی و هزینه های پنهان آن

حسابداری داخلی در نگاه اول ممکن است کنترل بیشتری ایجاد کند، اما هزینه های پنهان زیادی دارد. جذب نیروی متخصص، آموزش مداوم، نظارت بر کیفیت کار، جایگزینی در زمان ترک کار، بیمه و مزایا، نرم افزار، تجهیزات و مدیریت عملکرد همگی بخشی از هزینه واقعی تیم داخلی هستند. علاوه بر این، اگر شرکت فقط یک حسابدار داشته باشد، نبود تفکیک وظایف می تواند ریسک خطا، سوءاستفاده یا وابستگی بیش از حد به فرد را بالا ببرد. این موضوع در شرکت های کوچک بسیار رایج است.

چالش دیگر، محدود بودن دانش فردی است. یک حسابدار داخلی ممکن است در ثبت های روزمره قوی باشد، اما در مالیات، بهای تمام شده، گزارشگری مدیریتی یا رسیدگی های پیچیده تجربه کافی نداشته باشد. در چنین شرایطی، شرکت ممکن است تصور کند با تیم داخلی بی نیاز از خدمات بیرونی است، اما در زمان بحران متوجه شود تخصص لازم در سازمان وجود ندارد. به همین دلیل حتی شرکت های دارای حسابداری داخلی نیز معمولا در برخی حوزه ها از مشاور یا تیم بیرونی استفاده می کنند.

1. ریسک وابستگی به یک حسابدار کلیدی

اگر تمام دانش مالی شرکت نزد یک نفر باشد، خروج یا غیبت او می تواند کل سیستم مالی را مختل کند. این ریسک زمانی بیشتر می شود که فرآیندها مستند نشده باشند و آرشیو اسناد نظم کافی نداشته باشد. در چنین شرایطی، مدیر برای فهم وضعیت مالی شرکت به فرد وابسته می شود، نه به سیستم؛ و این یکی از خطرناک ترین ضعف های حسابداری داخلی است.

2. دشواری حفظ دانش به روز مالیاتی

قوانین، بخشنامه ها، رویه های رسیدگی و الزامات سامانه ای به طور مداوم تغییر می کنند. اگر تیم داخلی فرصت یا توان به روزرسانی دانش خود را نداشته باشد، خطاهای مالیاتی ایجاد می شود. این خطاها ممکن است در کوتاه مدت دیده نشوند، اما در زمان رسیدگی با جریمه، رد هزینه یا تعدیل درآمد خود را نشان دهند.

3. هزینه مدیریت و کنترل کیفیت تیم مالی

تیم مالی داخلی هم نیاز به کنترل دارد. مدیر غیرمالی معمولا نمی تواند کیفیت ثبت ها، طبقه بندی حساب ها، تطابق بانکی، ارزش افزوده و گزارشات مالیاتی را به طور تخصصی ارزیابی کند. بنابراین یا باید مدیر مالی باتجربه استخدام شود یا از مشاور بیرونی برای کنترل کیفیت استفاده شود. اگر این لایه نظارتی وجود نداشته باشد، حضور تیم داخلی الزاما به معنی اطمینان مالی نیست.

مقایسه برون سپاری خدمات حسابداری و حسابداری داخلی

| معیار مقایسه | برون سپاری خدمات حسابداری | حسابداری داخلی |

| هزینه اولیه | معمولا کمتر و قابل تنظیم با دامنه خدمات | بالاتر به دلیل استخدام، بیمه، تجهیزات و آموزش |

| دسترسی به تخصص | امکان دسترسی به تیم چند تخصصی | وابسته به کیفیت افراد استخدام شده |

| کنترل مستقیم | کمتر از تیم داخلی و نیازمند قرارداد دقیق | بیشتر، به ویژه در عملیات روزانه |

| محرمانگی | نیازمند قرارداد و کنترل دسترسی | کنترل بیشتر در داخل سازمان |

| انعطاف پذیری | قابل افزایش یا کاهش بر اساس نیاز | تغییر ساختار سخت تر و زمان برتر |

| سرعت پاسخگویی | وابسته به SLA و کیفیت ارتباط | معمولا سریع تر در صورت به روز بودن سیستم |

| ریسک وابستگی به فرد | در تیم حرفه ای کمتر | در شرکت های کوچک بسیار بالا |

| مناسب برای | شرکت های کوچک، متوسط، در حال رشد یا نیازمند تخصص بیرونی | شرکت های با عملیات پیچیده، محرمانگی بالا یا حجم روزانه زیاد |

چه زمانی برون سپاری خدمات حسابداری انتخاب بهتری است؟

برون سپاری خدمات حسابداری معمولا زمانی انتخاب بهتری است که شرکت هنوز به تیم مالی تمام وقت و چند نفره نیاز ندارد، اما به خروجی دقیق، گزارش منظم و رعایت تکالیف مالیاتی احتیاج دارد. کسب و کارهای کوچک و متوسط، استارتاپ ها، شرکت های خدماتی، فروشگاه های آنلاین در حال رشد و شرکت هایی که می خواهند هزینه ثابت خود را کنترل کنند، معمولا از این مدل سود می برند. همچنین اگر شرکت درگیر اصلاح حساب های گذشته، ساماندهی اسناد یا کاهش ریسک مالیاتی است، استفاده از تیم بیرونی باتجربه می تواند سریع تر و کم ریسک تر از ساخت تیم داخلی از صفر باشد.

این مدل زمانی قوی تر می شود که شرکت یک نیروی هماهنگ کننده داخلی داشته باشد؛ کسی که اسناد را جمع آوری کند، ارتباط با پیمانکار را مدیریت کند و گزارش ها را به مدیریت منتقل کند. در این حالت، برون سپاری خدمات حسابداری از حالت یک رابطه پراکنده خارج می شود و به یک فرآیند مدیریتی منظم تبدیل می گردد. اگر قرارداد، زمان تحویل گزارش ها، سطح خدمات و محرمانگی واضح باشد، برون سپاری می تواند کیفیت مالی شرکت را با هزینه منطقی ارتقا دهد.

· شرکت های کوچک و متوسط با بودجه محدود

برای شرکت هایی که نمی توانند مدیر مالی، حسابدار ارشد و کارشناس مالیاتی جداگانه استخدام کنند، برون سپاری خدمات حسابداری راهی برای دسترسی به تجربه تخصصی با هزینه کنترل شده است. این شرکت ها معمولا به ثبت منظم، گزارش ماهانه، کنترل مالیاتی و راهنمایی در تصمیمات مالی نیاز دارند؛ بدون اینکه ساختار پرهزینه داخلی ایجاد کنند.

· کسب و کارهای در حال رشد و نیازمند سیستم سازی

شرکت های در حال رشد معمولا با افزایش تراکنش، تنوع مشتریان، نیاز به گزارش و پیچیدگی مالیاتی روبرو می شوند. اگر ساختار مالی همزمان رشد نکند، خطاها انباشته می شود. در این مرحله، برون سپاری به تیمی که تجربه سیستم سازی، کدینگ، آرشیو و کنترل داخلی دارد، می تواند شرکت را برای مقیاس بزرگ تر آماده کند.

· شرکت هایی که نیاز به خدمات تخصصی مقطعی دارند

گاهی شرکت فقط در دوره های خاص به تخصص ویژه نیاز دارد؛ مثلا بستن سال مالی، تهیه اظهارنامه عملکرد، رسیدگی مالیاتی، اصلاح حساب های سنواتی یا آماده سازی گزارش برای بانک و سرمایه گذار. در این موارد، برون سپاری بخش تخصصی منطقی تر از استخدام دائمی نیروی گران قیمت است.

· چه زمانی حسابداری داخلی انتخاب بهتری است؟

حسابداری داخلی زمانی مناسب تر است که شرکت حجم بالایی از عملیات روزانه دارد و نیازمند حضور مستمر نیروی مالی در کنار واحدهای عملیاتی است. شرکت های تولیدی، پیمانکاری بزرگ، هلدینگ ها، شرکت های چند شعبه ای، سازمان های دارای انبارهای متعدد یا کسب و کارهایی که اطلاعات بسیار محرمانه دارند، معمولا به تیم داخلی نیاز پیدا می کنند. در این شرکت ها، حسابداری فقط ثبت رویدادهای گذشته نیست؛ بلکه در تصمیمات روزانه خرید، فروش، تولید، قیمت گذاری، مدیریت نقدینگی و کنترل بودجه نقش مستقیم دارد.

با این حال، حتی در این مدل هم استفاده از مشاور بیرونی یا برون سپاری بخشی از خدمات می تواند مفید باشد. مثلا شرکت ممکن است تیم داخلی برای عملیات روزانه داشته باشد، اما کنترل مالیاتی، حسابرسی داخلی، بستن حساب های پیچیده یا طراحی سیستم بهای تمام شده را به متخصص بیرونی بسپارد. بنابراین حسابداری داخلی و برون سپاری خدمات حسابداری همیشه رقیب کامل هم نیستند؛ در بسیاری از سازمان ها مکمل یکدیگرند.

· شرکت های تولیدی و دارای بهای تمام شده

در شرکت های تولیدی، حسابداری ارتباط مستقیمی با انبار، مواد اولیه، دستمزد مستقیم، سربار، ضایعات و قیمت تمام شده دارد. این سطح از جزئیات معمولا نیازمند حضور نزدیک تیم مالی با واحد تولید و انبار است. البته طراحی اولیه سیستم بهای تمام شده یا کنترل دوره ای آن می تواند با کمک مشاور بیرونی انجام شود.

· شرکت های دارای حجم بالای تراکنش روزانه

اگر شرکت روزانه تعداد زیادی فاکتور، دریافت، پرداخت، مرجوعی، حواله انبار یا عملیات بانکی دارد، حضور تیم داخلی می تواند سرعت و کنترل بیشتری ایجاد کند. در این شرایط، برون سپاری کامل ممکن است به دلیل فاصله عملیاتی و حجم تبادل اطلاعات دشوار شود، مگر اینکه سیستم های نرم افزاری کاملا یکپارچه باشند.

· سازمان های با الزامات محرمانگی بالا

برخی شرکت ها به دلیل ماهیت قراردادها، اطلاعات مشتریان، قیمت گذاری، حقوق مدیران یا محدودیت های قانونی، ترجیح می دهند اطلاعات مالی درون سازمان بماند. برای این شرکت ها حسابداری داخلی می تواند انتخاب امن تری باشد، البته به شرطی که دسترسی ها، تفکیک وظایف و کنترل داخلی به درستی طراحی شده باشد.

مدل ترکیبی – راه حل میانی برای بسیاری از مدیران

مدل ترکیبی یعنی شرکت بخشی از امور روزمره را داخل سازمان نگه دارد و بخش های تخصصی یا کنترلی را برون سپاری کند. این مدل برای بسیاری از شرکت های متوسط بهترین گزینه است، چون هم حضور عملیاتی داخلی حفظ می شود و هم شرکت از تجربه بیرونی برای کاهش ریسک و بهبود کیفیت استفاده می کند. مثلا یک حسابدار داخلی ثبت های روزانه، دریافت و پرداخت و ارتباط با واحدها را انجام می دهد، اما تهیه اظهارنامه، کنترل ارزش افزوده، بستن سال، تحلیل مالی و مشاوره مالیاتی توسط تیم بیرونی انجام می شود.

مزیت مدل ترکیبی این است که مدیر مجبور نیست بین کنترل و تخصص یکی را انتخاب کند. شرکت کنترل روزانه را از دست نمی دهد، اما در حوزه هایی که دانش عمیق تر لازم است، به متخصص دسترسی دارد. چالش این مدل، هماهنگی بین تیم داخلی و بیرونی است؛ اگر مسئولیت ها تفکیک نشود، ممکن است هر طرف خطا را به دیگری نسبت دهد. بنابراین قرارداد، شرح وظایف و زمان بندی گزارش ها باید دقیق تنظیم شود.

چه خدماتی را می توان داخلی نگه داشت؟

ثبت اسناد روزمره، جمع آوری مدارک، کنترل اولیه فاکتورها، پیگیری دریافت ها و پرداخت ها، ارتباط با واحد فروش و خرید، و آماده سازی اطلاعات خام معمولا بهتر است در داخل شرکت انجام شود. این وظایف نیازمند شناخت روزانه از عملیات هستند و اگر در داخل منظم انجام شوند، کیفیت کار تیم بیرونی هم بالا می رود.

چه خدماتی را بهتر است برون سپاری کنیم؟

خدماتی مانند کنترل مالیاتی، تهیه اظهارنامه، ارزش افزوده، گزارشات فصلی، بستن حساب ها، طراحی کدینگ، اصلاح حساب های گذشته، استقرار کنترل داخلی و تهیه گزارش های تحلیلی می تواند به تیم بیرونی سپرده شود. این موارد به تجربه تخصصی و دقت بالا نیاز دارند و خطا در آن ها می تواند هزینه های مالیاتی یا مدیریتی ایجاد کند.

چک لیست تصمیم گیری برای مدیران

برای انتخاب بین حسابداری داخلی و برون سپاری خدمات حسابداری، مدیر باید چند سوال کلیدی را پاسخ دهد. اگر حجم عملیات کم تا متوسط است، بودجه استخدام تیم کامل وجود ندارد، نیاز به تخصص مالیاتی دارید و گزارش های منظم می خواهید، برون سپاری می تواند گزینه مناسبی باشد. اگر عملیات پیچیده، محرمانگی بالا، نیاز به حضور دائمی و تعامل لحظه ای با واحدهای مختلف دارید، حسابداری داخلی اهمیت بیشتری پیدا می کند. اگر هر دو وضعیت را دارید، مدل ترکیبی را جدی بررسی کنید.

چک لیست ارزیابی سریع قبل از تصمیم نهایی

- آیا حجم اسناد و تراکنش ها به حضور تمام وقت حسابدار نیاز دارد؟

- آیا شرکت توان استخدام و نگهداشت نیروی مالی متخصص را دارد؟

- آیا ریسک مالیاتی، ارزش افزوده یا گزارشات فصلی برای شرکت جدی است؟

- آیا اطلاعات مالی آنقدر محرمانه است که خروج از سازمان نگران کننده باشد؟

- آیا مدیر به گزارش های تحلیلی، بودجه بندی و کنترل جریان نقدی نیاز دارد؟

- آیا فرآیند تحویل اسناد و آرشیو در شرکت منظم است؟

- آیا خروج یک حسابدار داخلی می تواند کل سیستم مالی را مختل کند؟

شاخص های انتخاب پیمانکار مناسب برای برون سپاری خدمات حسابداری

اگر تصمیم به برون سپاری خدمات حسابداری گرفتید، انتخاب پیمانکار از خود تصمیم مهم تر است. پیمانکار مناسب باید فقط وعده ثبت اسناد ندهد؛ بلکه فرآیند، زمان بندی، ابزار گزارش دهی و مسئولیت پذیری مشخص داشته باشد. قبل از عقد قرارداد، نمونه گزارش های ماهانه، روش آرشیو اسناد، تجربه در صنعت مشابه، تیم پشتیبان، نحوه حفاظت از اطلاعات و سازوکار پاسخگویی را بررسی کنید. همچنین مشخص کنید آیا پیمانکار فقط حسابداری مالی انجام می دهد یا در امور مالیاتی، کنترل داخلی و گزارشگری مدیریتی هم توانمند است.

قیمت پایین نباید معیار اصلی باشد. خدمات بسیار ارزان معمولا یا دامنه محدودی دارد یا زمان و دقت کافی برای کنترل های مهم صرف نمی کند. مدیر باید هزینه را در کنار ریسک بسنجد. اگر پرداخت کمتر باعث جریمه مالیاتی، گزارش غلط، تاخیر در تصمیم گیری یا آشفتگی اسناد شود، در واقع شرکت هزینه بیشتری پرداخت کرده است.

بند های ضروری در قرارداد برون سپاری

قرارداد باید شامل دامنه دقیق خدمات، زمان تحویل گزارش ها، تعداد تقریبی اسناد، مسئولیت تامین مدارک، نحوه ارسال اطلاعات، محرمانگی، سطح دسترسی، خدمات خارج از قرارداد، نرخ خدمات اضافه، شرایط فسخ و نحوه تحویل اسناد پس از پایان همکاری باشد. اگر این بندها شفاف نباشد، رابطه کاری به سرعت وارد اختلاف می شود.

شاخص های عملکرد قابل اندازه گیری

برای کنترل کیفیت، باید شاخص هایی مثل زمان تحویل گزارش ماهانه، میزان به روز بودن ثبت ها، تعداد مغایرت های بانکی حل نشده، زمان پاسخگویی، وضعیت تکالیف مالیاتی و کیفیت آرشیو اسناد تعریف شود. این شاخص ها به مدیر کمک می کند عملکرد پیمانکار را به جای حس و برداشت شخصی، با معیارهای مشخص ارزیابی کند.

اشتباهات رایج مدیران در انتخاب مدل حسابداری

یکی از اشتباهات رایج این است که مدیر فقط بر اساس هزینه ماهانه تصمیم می گیرد. ارزان ترین گزینه لزوما اقتصادی ترین گزینه نیست، همان طور که گران ترین تیم داخلی هم الزاما بهترین کیفیت را نمی دهد. اشتباه دوم، نداشتن تصویر روشن از نیاز واقعی شرکت است. اگر نمی دانید چه گزارش هایی می خواهید، چه ریسک هایی دارید و چه حجمی از عملیات باید مدیریت شود، نمی توانید مدل مناسب را انتخاب کنید. اشتباه سوم، بی توجهی به فرآیند و سیستم است؛ حسابداری خوب فقط به فرد وابسته نیست، بلکه به نظم اسناد، نرم افزار، کنترل داخلی و گزارش دهی منظم نیاز دارد.

اشتباه دیگر، واگذاری کامل بدون نظارت است. چه حسابداری داخلی داشته باشید و چه برون سپاری خدمات حسابداری انجام دهید، مدیریت باید حداقل شاخص های مالی را ماهانه بررسی کند. صورت وضعیت بدهکاران، بستانکاران، جریان نقدی، مغایرت بانکی، فروش، هزینه ها و تعهدات مالیاتی باید در جلسات مدیریتی دیده شود. حسابداری اگر از مدیریت جدا شود، به بایگانی اعداد تبدیل می شود و ارزش تصمیم سازی خود را از دست می دهد.

انتخاب بدون بررسی صنعت و سابقه اجرایی

حسابداری شرکت پیمانکاری با فروشگاه آنلاین یا کارخانه تولیدی تفاوت دارد. پیمانکار یا نیروی داخلی باید با ماهیت صنعت شما آشنا باشد یا حداقل توان یادگیری و طراحی فرآیند مناسب را داشته باشد. انتخاب فرد یا تیم بدون تجربه مرتبط می تواند باعث خطا های طبقه بندی، ضعف مستند سازی و گزارش های غیرقابل اتکا شود.

نادیده گرفتن گزارشگری مدیریتی

برخی مدیران فقط به انجام تکالیف قانونی فکر می کنند، در حالی که حسابداری باید ابزار تصمیم گیری باشد. اگر خروجی فقط برای مالیات تهیه شود و گزارش مدیریتی وجود نداشته باشد، مدیر تصویر دقیقی از سود، جریان نقدی، بدهی ها و عملکرد واحد ها نخواهد داشت. چه در مدل داخلی و چه در مدل برون سپاری، گزارش مدیریتی باید بخشی از انتظار اصلی باشد.

توصیه پایانی و حرف آخر

برون سپاری خدمات حسابداری و حسابداری داخلی هر دو می توانند انتخاب درستی باشند، به شرطی که با نیاز واقعی شرکت هماهنگ شوند. اگر شرکت شما کوچک یا متوسط است، بودجه محدودی دارد، به تخصص مالیاتی و گزارش های منظم نیاز دارد و نمی خواهد تیم مالی پرهزینه بسازد، برون سپاری می تواند گزینه ای هوشمندانه باشد. اگر حجم عملیات بالا، نیاز به حضور دائمی، محرمانگی شدید یا ارتباط لحظه ای با واحد های مختلف دارید، حسابداری داخلی اهمیت بیشتری پیدا می کند.

برای بسیاری از مدیران، پاسخ نهایی نه برون سپاری کامل است و نه حسابداری داخلی کامل؛ بلکه مدل ترکیبی است. در این مدل، عملیات روزمره و هماهنگی اسناد در داخل شرکت انجام می شود و بخش های تخصصی، کنترلی و مالیاتی به تیم بیرونی سپرده می شود. تصمیم درست زمانی گرفته می شود که هزینه، ریسک، کیفیت گزارش ها، امنیت اطلاعات و برنامه رشد شرکت همزمان بررسی شوند. حسابداری موفق فقط ثبت اعداد نیست؛ سیستم قابل اعتمادی است که به مدیر کمک می کند بهتر تصمیم بگیرد، ریسک مالیاتی را کاهش دهد و مسیر رشد کسب و کار را شفاف تر ببیند.

پرسش های متداول

آیا برون سپاری خدمات حسابداری برای شرکت های کوچک مناسب است؟

بله، در بسیاری از موارد برون سپاری خدمات حسابداری برای شرکت های کوچک انتخاب مناسبی است، چون این شرکت ها معمولا بودجه کافی برای استخدام تیم مالی کامل ندارند اما به ثبت منظم، تکالیف مالیاتی و گزارش های قابل اعتماد نیاز دارند. با برون سپاری، شرکت می تواند با هزینه کنترل شده به تخصص دسترسی پیدا کند و از خطاهای رایج در ارزش افزوده، گزارشات فصلی و بستن حساب ها جلوگیری کند. البته شرط موفقیت این است که قرارداد شفاف باشد و اسناد به موقع و کامل در اختیار تیم حسابداری قرار گیرد.

آیا حسابداری داخلی از نظر امنیت اطلاعات بهتر از برون سپاری است؟

حسابداری داخلی معمولا کنترل بیشتری بر اطلاعات ایجاد می کند، اما امنیت فقط به داخلی یا بیرونی بودن وابسته نیست. اگر در داخل سازمان دسترسی ها نامحدود باشد، رمزها مشترک استفاده شوند و اسناد بدون نظم نگهداری شوند، امنیت واقعی پایین است. در برون سپاری هم اگر قرارداد محرمانگی، محدودیت دسترسی، بستر امن تبادل اطلاعات و فرآیند تحویل اسناد وجود داشته باشد، می توان ریسک محرمانگی را مدیریت کرد. بنابراین معیار اصلی، طراحی کنترل های امنیتی است.

برای شرکت در حال رشد، حسابداری داخلی بهتر است یا برون سپاری؟

برای شرکت در حال رشد، معمولا مدل ترکیبی بهترین نتیجه را می دهد. یک نیروی داخلی می تواند امور روزمره و هماهنگی اسناد را مدیریت کند، در حالی که تیم بیرونی امور تخصصی مثل مالیات، بستن حساب ها، طراحی کدینگ و گزارشگری مدیریتی را انجام دهد. این مدل به شرکت کمک می کند بدون ایجاد هزینه سنگین تیم مالی کامل، کیفیت حسابداری را بالا ببرد و برای رشد آینده آماده شود.

مهم ترین ریسک برون سپاری خدمات حسابداری چیست؟

مهم ترین ریسک، انتخاب پیمانکار ضعیف و قرارداد مبهم است. اگر دامنه خدمات مشخص نباشد، گزارش ها زمان بندی نداشته باشند، محرمانگی تعریف نشود و مسئولیت تامین اسناد روشن نباشد، برون سپاری به جای کاهش بار مدیریتی، خودش به منبع اختلاف تبدیل می شود. برای کاهش این ریسک، باید قبل از شروع همکاری نمونه گزارش، سابقه کار، فرآیند ارتباطی و بندهای قراردادی را دقیق بررسی کنید.

آیا با برون سپاری خدمات حسابداری دیگر نیازی به نیروی مالی داخلی نداریم؟

در شرکت های کوچک شاید نیروی مالی داخلی لازم نباشد، اما در بیشتر شرکت های در حال رشد، حداقل یک مسئول داخلی برای هماهنگی مالی مفید است. این فرد لازم نیست حتما مدیر مالی ارشد باشد، اما باید اسناد را جمع آوری کند، ارتباط با پیمانکار را مدیریت کند، پرداخت ها را پیگیری کند و گزارش ها را به مدیریت منتقل کند. نبود این نقش می تواند باعث تاخیر، نقص اسناد و افت کیفیت خروجی شود.

هزینه برون سپاری خدمات حسابداری چگونه تعیین می شود؟

هزینه معمولا بر اساس تعداد اسناد، تعداد تراکنش های بانکی، تعداد پرسنل، تعداد اظهارنامه ها، حجم فروش، پیچیدگی عملیات و سطح گزارش های مورد انتظار تعیین می شود. اگر فقط ثبت اسناد بخواهید، هزینه کمتر است؛ اما اگر گزارش مدیریتی، کنترل مالیاتی، آرشیو دیجیتال، بستن ماهانه و مشاوره می خواهید، هزینه بیشتر می شود. برای مقایسه درست، باید دامنه خدمات را یکسان کنید و فقط عدد نهایی قرارداد را با هم مقایسه نکنید.

آیا می توان ابتدا برون سپاری کرد و بعد تیم داخلی ساخت؟

بله، این مسیر برای بسیاری از کسب و کارها منطقی است. در مراحل اولیه، برون سپاری خدمات حسابداری کمک می کند سیستم مالی با هزینه کمتر شکل بگیرد و شرکت از تجربه بیرونی استفاده کند. وقتی حجم عملیات بالا رفت و نیاز به حضور دائمی ایجاد شد، می توان بخشی از امور را به تیم داخلی منتقل کرد و همچنان از پیمانکار بیرونی برای کنترل، مالیات یا خدمات تخصصی استفاده نمود. این رویکرد از رشد بی نظم ساختار مالی جلوگیری می کند.